県民共済から封書が届きました。

どうやら決算の報告のようです。

実はこの報告を心待ちにしておりました。この中に「割戻金」の通知が入っているのです。

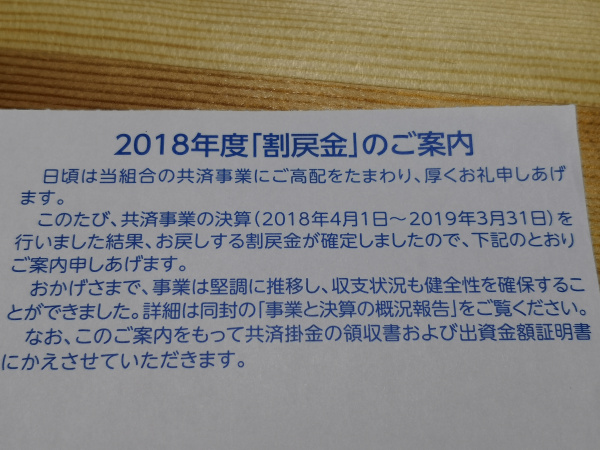

割戻金の通知

県民共済には「割戻金」という制度があります。

割戻金とは、毎年の決算において余剰金が生じた場合、一定の割合で加入者に掛け金が戻ってくる制度です。

完全に非営利の都道府県民共済の成せる技。

ただでさえ安い掛け金が割戻金によってさらに安くなります。

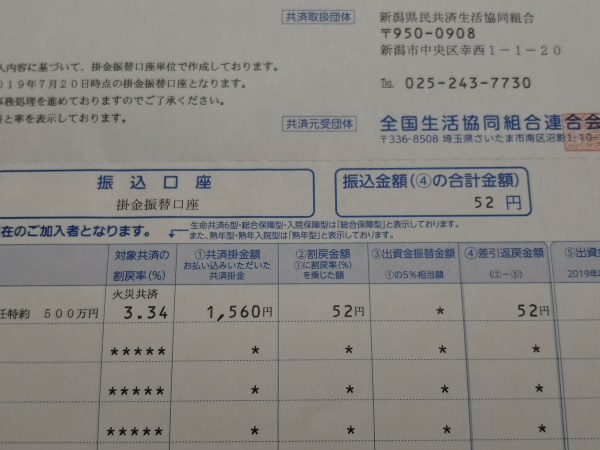

わたしの場合は今回52円が戻ってくるようです。

もともとの掛け金も保障を最低限にした結果、年間2,080円しか掛かってませんし、そこからさらに戻ってくるとか最高です。

保障なんて最低限でいい

掛け金の内訳は

- 家財共済10万円:掛け金 80円

- 借家人賠償責任特約500万円:掛け金 2,000円

といった感じです。

家財なんて保障に頼らなくても最低限なら自分の預金で揃えられます。

本当は保障額0円にしたいところですが、それはできないので最低の10万円に。

アパート暮らしに一番重要なのが「借家人賠償責任」でして、借りている部屋を火災などで現状復帰できない程に破損させた場合、大家さんに対して賠償する義務が生じます。

そういうことに対して備えるのがこの特約です。

田舎で一人暮らしのために借りる部屋なんて保障額500万円もあれば十分。

こうやって無駄でつまらない出費を減らしていくのが大切ですぞ。

どうせなら面白いことに出費したいものです。

県民共済の弱点

大好きな県民共済の火災共済ではありますが弱点もあります。

家を借りている人にはかなりオススメなんですけど、持ち家で地震に備えたい人には向いていないと考えます。

理由は国からの補助が無いこと。

通常の民間の地震保険は一度に多数の家に被害が出ることを想定して、保険会社が被災者に支払う保険金の不足分を国が出してくれます。

それによって被災者が住宅を再建するときに金銭的な不足が出ないようにしてあるのです。

対する県民共済はそういった補助はありません。

さらに割戻金制度で加入者にお金を返してしまっているので蓄えもありません。

そこへ大地震で多数の住宅に被害が出た場合、最悪共済金の支払いが足りなくなる可能性もあります。

「最大1000万円で加入していたのに400万円しか貰えなかった」

なんて可能性もあるんです。

よって県民共済の火災共済がオススメな人は

- 賃貸暮らしの人

- 持ち家だけど地震に備えなくていい人(どんな人?)

といったところでしょうか。