火災保険の見直し

現在住んでいるアパートの火災保険を見直して、掛け変えすることにしました。

保険会社を変更し、不要な補償額を下げて、必要な保障額を増額した結果、若干ですが年間保険料を下げることが出来ました。

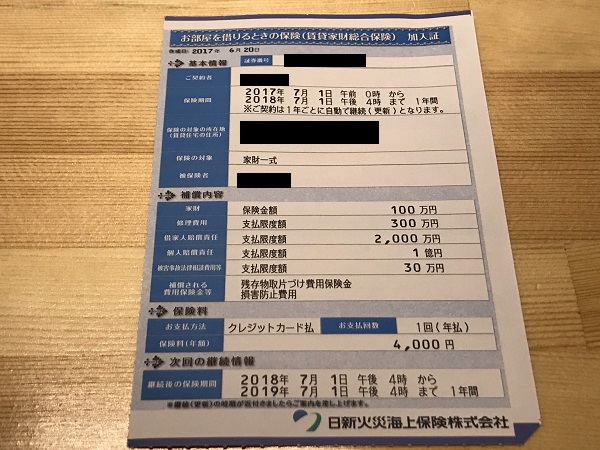

現在の保険契約

現状の保険契約です。

家財に100万円、借家人賠償が2,000万円、個人賠償責任が1億円。

あとは割とどうでもいい補償です。それで年額保険料4,000円。

現状の問題点

家財への補償

家財(私の私物)への補償は100万円もいりません。

仮に全部火災で燃え尽きてしまってもそんなにいかないでしょう。最低限、服・冷蔵庫・洗濯機とその他もろもろがあれば生活できますから。

補償が足りなくなっても、自分の貯金である程度は対応できます。

なんなら補償0円でもいいくらいですが、そういう訳にもいかないんですよね。必ずいくらかは掛ける必要があります。

借家人賠償

これは借りている部屋の補償で、大家さんへの賠償のためにあるものです。これは不動産屋から必ず入るように言われます。賃貸生活者にとっては火災保険のメインになるものです。

しかし2,000万円も要らないでしょう。今暮らしている部屋を見回して、2,000万円の資産価値があるとは思えません。

この補償で重要なことはアパート1棟ではなく、今借りている1世帯分だけ賠償できれば良いってことです。私の部屋は500万円もあれば十分でしょう。

個人賠償責任

他人の物を壊したり、他人にケガをさせたりしたときの賠償に対応してくれます。自転車事故も対象です。

これは1億円ではギリギリでしょうね。自転車事故では9,500万円の賠償が出た例もありますから。

もう少し補償額が大きい方がありがたいです。

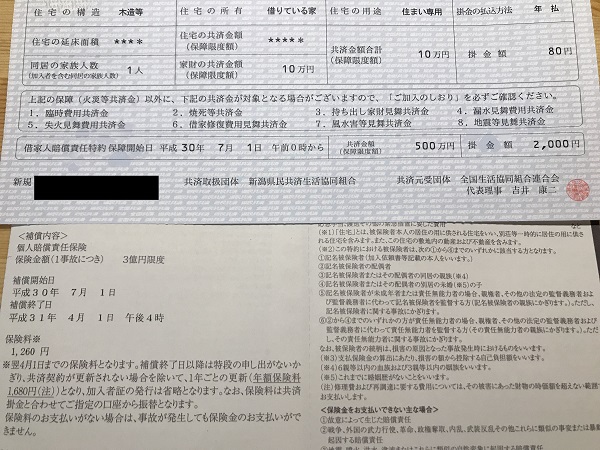

県民共済に掛け替え

色々探してみると県民共済が良いのではないか。との結論に至りました。

理由は家財の補償・借家人賠償の額を低額から設定できること、そして年度末の決算後に組合で余った掛け金が割戻金として還付されることです。

実際の契約はこちらです↓

家財の補償は最低額の10万円に設定。それで掛け金が年間80円。

借家人賠償も最低額の500万円です。こちらの掛け金は年間2,000円。

さらに別途申し込みをすると保険金額3億円の個人賠償責任保険にも入れます。

掛け金は年額1,680円と激安。

全部合計すると3,760円。

4,000円から3,760円になり、年間の支払いは240円減ることになりました。

また、毎年絶対ではありませんけど割戻金があれば、実際はもう少し負担が減ることになります。

まとめ

今回の削減額は年間240円とほんの僅かな金額ですけど、一回見直してしまえばあとはのほほんと暮らしていれば何もしなくても節約になるから楽ちんです。

毎日チラシとにらめっこして安い品を探したり、弁当に半額シールが貼られるのを待ったりしなくていいのです。

もう一つ大切なことは、どんな大きな補償がついた火災保険よりも消火器1本の方がよっぽど信頼できます。使っていない時はガスの元栓を閉めるとか、火の元を離れないとか、そういう心がけも大切ですね。